软件

产品

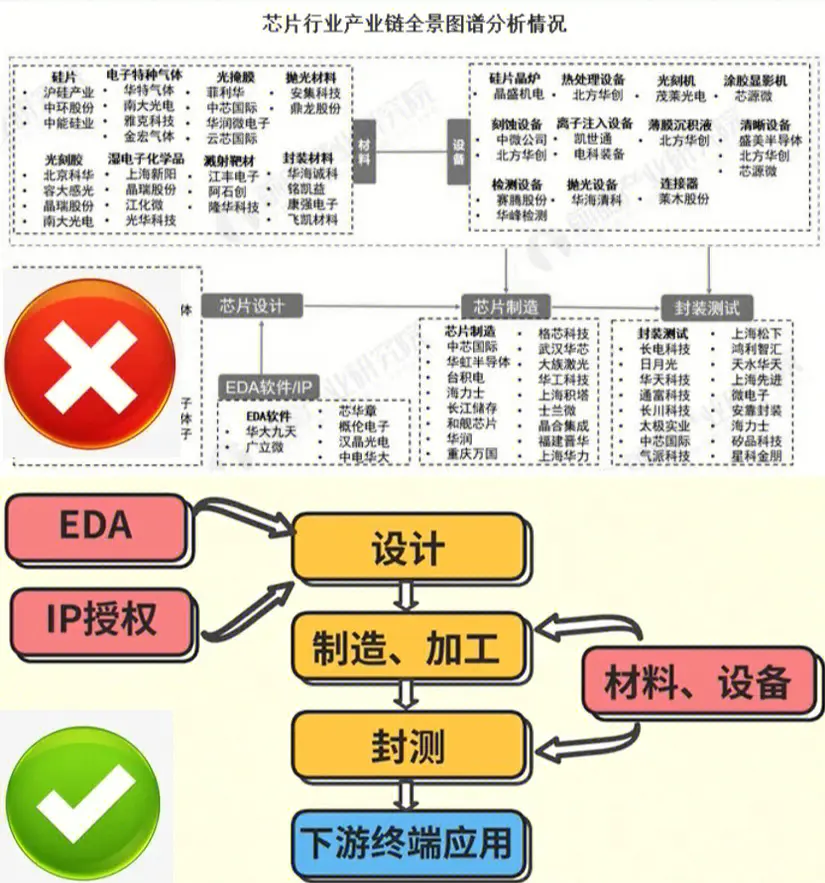

🙉芯片半导体产业链入门级梳理

👉上游-软

• EDA-电子设计自动化

国际代表:新思科技、Mentor、铿腾电子

国内代表:华大九天、广立微、芯禾科技

• IP授权-知识专利授权

设计公司购买成熟可靠的IP方案,实现某个特定功能,不需要对芯片每个细节进行设计

代表:ARM、ACTT

👉上游-硬

• 材料:基础材料、晶圆制造材料、封装材料等

代表:日本信越、德国、韩国LG、环球晶圆等

• 设备:刻蚀机、薄膜设备、测试设备、清洗设备、光刻机等

晶圆厂投资占比80%;光刻机是全产线核心,占设备投资的20%-25%

国际代表:ASML、AMAT、TEL、Advantest等

国内代表:北方华创、中微半导体、上海微电子、芯源微等

👉中游

• 设计

通过系统设计和电路设计将设定的芯片规格形成设计版图,芯片的研发过程资金门槛高且周期长,从开发、流片到量产,约18个月-2年

国际代表:高通、博通、英伟达、赛灵思

国内代表:海思半导体、紫光展锐、兆易创新、汇顶科技等

• 晶圆制造、加工

拉晶、切割,从砂石中提炼出晶圆后,按照芯片设计方案,在上面构建完整的物理电路,主要包含镀膜、光刻、刻蚀、离子注入这些工艺

代表:三星、格罗方德、台积电、中芯国际等

• 封测(封装和测试)

把做好的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,再用测试工具对封装完成的芯片进行功能和性能测试

代表:安靠、日月光、力成、矽品、长电科技、华天科技等

👉下游

终端应用

消费电子、计算机、通信、汽车、工业、安防等

代表:华为、苹果等

👉产业链商业模式

• IDM模式

集芯片设计、制造、封测等多个产业链环节于一身,是早期多数集成电路企业采用的模式,目前仅有少数企业能够维持。设计、制造等环节协同优化,有助于充分发掘技术潜力,能有条件率先实验并推行新的半导体技术,但模式成本高,短期资本回报率低

国际代表:英特尔、三星、德州仪器

• 垂直分工模式

每一个环节由专门公司负责。此模式投资门槛略低,可以充分利用产能,但存在工艺流程对接问题

国内代表:紫光集团、上海贝岭、华润微电子

---------------------------------------------

以前:IDM模式

现在:垂直分工模式+IDM模式

标志:1987年台积电的成立标志着半导体行业从IDM模式向垂直分工化的变革

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020