软件

产品

关注公众号:数学建模BOOM,回复“线性规划”,领取matlab代码文件;

例题:投资收益与风险

题目出自《数学建模算法与应用(第2版)》第6页;

问题:给该公司设计一种投资组合方案,用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,总体风险尽可能小。

符号规定与基本假设

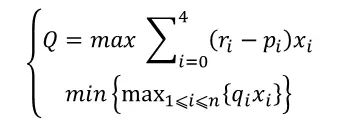

模型的建立

决策变量:𝑥_𝑖 (𝑖=0,1,2,3,4)

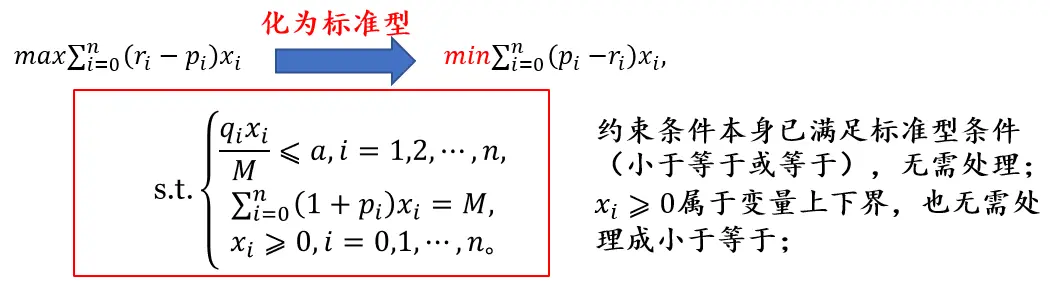

目标函数:净收益尽可能大(max)、总风险尽可能小(min)

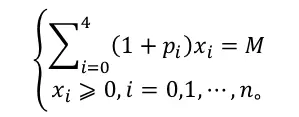

约束条件:投资总额为M、每一笔投资非负数

模型的简化

线性规划模型

其他思路

MATLAB求解

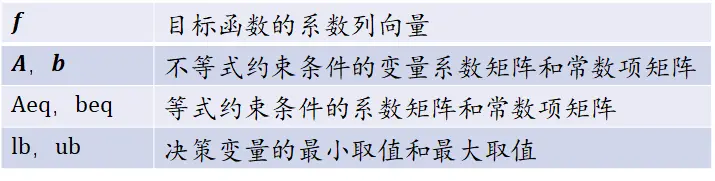

注意:想用matlab自带函数求解,需要把模型化为matlab标准型

标准型:目标函数是求最小值、约束条件小于等于号或等号。

但例如本题,我们求的是最大值怎么办?约束条件有大于等于怎么办?

通过加负号解决。求y的最大值,等价于求-y的最小值;

同理,约束条件x>1,等价于-x<-1;

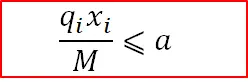

其中风险率a,先设定为5%;可以在求解时讨论不同的a可得到不同的结果;

a越大,代表投资者能接受更高的风险。

根据题目给的数据,可求出每一项中的常数数值(如图右侧所示);整个模型只有5个x和y是变量。

MATLAB代码

关注公众号:数学建模BOOM,回复“线性规划”,领取代码文件;

% clc是清除命令行窗口,clear是清除存储空间的变量

% 在代码最开头写这俩是清除上一次运行的结果

clc,clear;

% a矩阵的元素是不同风险率,从0到0.05等差取值,相邻两个数相差0.001

% 因此该行代码构造出的矩阵a是包括0,0.001,0.002,……,0.05总共51个元素的行向量

% 每一个值代表一个风险率值,就可求出不同风险率下的线性规划模型的解

a = (0:0.001:0.05);

f = [-0.05,-0.27,-0.19,-0.185,-0.185]; % 目标函数的系数列向量

% A是不等式约束条件的变量系数构成的矩阵

% 由模型中不等式约束条件可以看出,模型中不等式形式的约束里,对x_0无约束,对x_1到x_4有约束且每个约束里只对一个变量有约束

% 则用zeros(4,1)先构造4行一列的全是0的矩阵,也就是对x_0无约束;

% 再构造对角矩阵diag([0.025,0.015,0.055,0.026]),数值对角线上元素为约束条件的变量系数

% 两者组合成矩阵A

% 官方资料:https://ww2.mathworks.cn/help/matlab/ref/diag.html

A = [zeros(4,1),diag([0.025,0.015,0.055,0.026])];

Aeq = [1,1.01,1.02,1.045,1.065]; % 等式约束的系数矩阵,也就是所有资产投资

beq =1;

LB = zeros(5,1);

Q = zeros(1,length(a));

% 分别求出不同风险率a情况下模型的解;从a=0开始,每次增加0.001

% lenth是求出矩阵或向量长度;a是1x51的行向量,因此length(a)是51

% 写for循环时,我们要依次用到a中每一个元素,所以要for i = 1:length(a)

% 第一次去a(1)也就是a中第一个元素值,第二次取a(2),直到最后取到a(51),运算后循环结束

for i = 1:length(a)

% b就是模型中约束条件的常数项矩阵

% 本模型中每个常数项都相同,所以直接用某个常数乘以ones(4,1)

% 代表构造4行1列的矩阵b,其中每个元素值都是常数a(i)

b = a(i)*ones(4,1);

% 调用linprog函数,x是对应的取值,y是最优解也就是最大的收益

% 注意本题最开始设置总资产M=1,现实中可能是一个亿,那就把y乘以一个亿即可

[x,y] = linprog(f,A,b,Aeq,beq,LB);

% 利用矩阵Q存储风险率a(i)下最大的收益;for循环中i在变化,a(i)在变化,对应的Q也在变,都存下来

% 之所以加符号,是因为本题实际是求收益最大值,

% 而linprog函数标准型允许求最小值,在前面给目标函数等号两边加了负号转换为求最小值,、

% 所以现在求解的结果再加符号,负负得正,就是所需求的最大值了

Q(i) = -y;

end

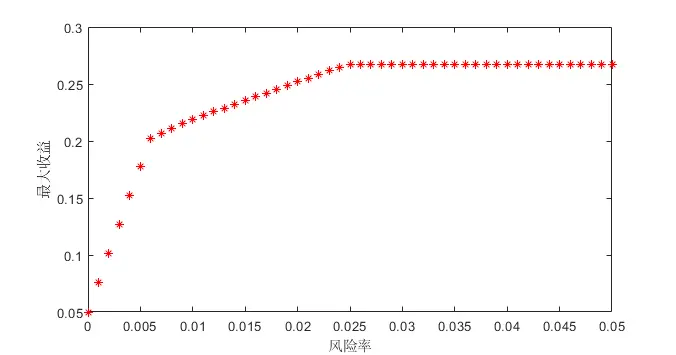

plot(a,Q,'*r') % 以风险率为横轴,收益为纵轴,绘制不同风险率下的最优收益

xlabel('风险率'); % x和y轴分别附上标签

ylabel('最大收益');

结果分析

求解图像:

从结果可见:

注意,本题中总投资额设置的M=1,假如现实中是一个亿,那么把代码求的收益Q乘以一个亿就是最终结果了。

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020